خسر البشر فيها حسابات توفيرهم و اعمالهم وبيوتهم فما الذي حصل ؟

المستشار الاقتصادي محمد سامي ابوغوش

جمهورية آيسلندا هي دولة جزرية أوروبية في شمال المحيط الأطلسي على الحافة وسط الأطلسي يبلغ تعداد سكانها 320,000 نسمة ومساحتها الكلية 103,000 كم2 وهي دوله تنتمي الى مجموعة الدول المثاليه والقياسيه من حيث الاستقرار السياسي و الديمقراطي و وفقاً لتقرير حرية الصحافة تمتلك آيسلندا أكثر صحافة حرة في العالم , وتعتبر معايير العيش الكريم فيها الاعلى حول العالم , واما البنى التحتيه فالاحدث عالميا من حيث المواصلات والاتصالات والخدمات الاجتماعيه ونظام الصحي الحكومي والتامين الصحي الخاص للجميع من قبل الشركات الخاصه, ولديها نظام تعليمي من الاحدث في العالم وتستخدم الطاقه النظيفه وتنتج جميع انواع الغذاء ونسب العاطلين عن العمل فيها منخفضه جدا وتكاد ان تكون رمزيه واما الجريمه فمعدومه هناك او بسيطه ولا تكاد تذكر , واما القروض الحكوميه الخارجيه فمنعدمه للغايه , ومستوى الدخل القومي فيها يتجاوز 13 مليار دولار سنويا في عام 2007، كانت آيسلندا البلد السابع الأكثر إنتاجية في العالم للفرد الواحد 54,858 دولار والخامس الأكثر إنتاجاً حسب الناتج المحلي الإجمالي في تعادل القدرة الشرائية 40,112 دولار , وكانها نهاية الحضاره وقمة الحلم البشري, خسرت البنوك الثلاث الرئيسيه فيها 100 مليار بسبب ازمة الرهن العقاري . فماذا حدث في الجنه ؟

تضرر و تمزق الاقتصاد لجمهورية آيسلندا بشكل كارثي من ازمة الرهن العقاري الامريكية ومن الركود الاقتصادي العالمي في 2008 بسبب فشل النظام المصرفي الاسلندي من الصمود بوجة الأزمات الاقتصادية المتلاحقة. فقبل أنهيار البنوك الثلاث الكبرى في جمهورية آيسلندا وهي (غليتنير ولاندسبانكي وكاوبثينج) تجاوزت ديونها الدولة مجتمعة اكثر من ست مرات الناتج المحلي الإجمالي للبلاد البالغ 14 مليار يورو (19 مليار دولار) .

في عام 2000 بدات الحكومه في ايسلندا بتطبيق نظم "المعاكسه" لما هو مطابق لما تفرضه القوانين والنظم الاقتصاديه الحمائيه الوطنيه وذلك بتطبيق سياسات اقتصاديه قادمه من الخارج وبخاصه الاقتصاديه لسقف الديون او الاقتراض وقوانين المصارف او ما يعرف باللغة الانجليزيه " Economical Deregulations " وتفسيرها باللغه الاقتصاديه هو رد وتجاوز الاعتبار القانوني او \و التشريعي فيما يخص القضايا الاقتصاديه , لما كان لتلك الاجراءات عواقب كارثيه على البيئه ومن ثم الاقتصاد الوطني , كانت البدايه عندما سمحت الحكومه لشركات متعددة الجنسيات مثل شركة ( الكوا ) ببناء مصنع عملاق للاستخراج واذابة وتعدين الالمنيوم مستنفذين الطاقه الحراريه (الجيوحراريه الباطنيه) بتحويلها الى (طاقه هيدروليكيه) في عمليات التصنيع , فتم تدمير الكثير من المناطق السياحيه والجرف الطبيعي والبيئه النظيفه ملوثين المياه الجوفيه والانهار والجداول والامتدادات الطبيعيه الخلابه خلال عمليات التفجير والحفر وغيرها .

في نفس الوقت خصخصت الحكومه في ايسلندا البنوك الرئيسيه الثلاث الكبرى فيها (Islands bank , kaupping ,Glitnir ) والنتيجه كانت اكبر تجربه تدميريه خاسره في تاريخها وفي تجربة " Economical Deregulations " التي طبقتها الحكومه بغباء , فالنظام الاقتصادي انهار كليًا - واليكم الاسباب- فخلال خمسة سنوات اقترضت ثلاثة بنوك مثلLandsbainkinn , والبنوك الانفة الذكر والتي لم تعمل اطلاقا خارج نطاق حدود ايسلندا 120 مليار دولار من البنوك العالميه اي اكثر بعشرة اضعاف من الناتج الكلي للدوله , فبدلا من استثمار تلك المليارات في ايسلندا في مشاريع استثماريه صرفوا تلك المليارات على البذخ الشخصي فيما بين مدراء البنوك كمنح وعلاوات ومكافأت وقروض عالية المخاطر للاصدقاء , منشئين فيما يعرف بالفقاعه الكبيره تحميهم الحكومه بما ذكرناه اعلاه تجاوز الاعتبار القانوني للاجراءات البنكيه بمعنى اخر تحرير القيود القانونيه فيما يخص النظام المصرفي والاستثماري , هذا الاجراء المدمر اعطى اشخاصا مثل (Jon Asgeir Johannesson ) الفرصه لاقتراض مليارات الدولارات من تلك البنوك عن طريق انشاء حسابات يطلق عليها اسم ( Money Market Funds ) كقروض عالية المخاطر دون وجود ضمانات او حتى رهونات على العقارات وسمحت تلك البنوك بسحب الاموال من البنك و وضعها في بنوك خارجيه بعيدا عن مراقبة وسيطرة البنك المقرض , فاستخدم تلك الملايين لشراء متاجر في وسط لندن مثل ( Hamleys toys) وشراء اسطول صغير من الطائرات الخاصه وقارب فاخر بمبلغ اربعين مليون دولار وشقه فاخره في (park avenue ) في نيويورك بمبلغ 25 مليون دولار فاصبح هذا المليارديير المفاجئ حديث الاعلام والصحافه والاضواء في ايسلندا و فلندا , فرنسا, بريطانيا , وامريكا وسلط الاعلام الحديث عنه بثراء وتجنبوا القول بان هذه المليارات هي قرض من بنك صغير في ايسلندا.

شركة المدققين الحسابيين ( KPMG) قامت بالتحقيق بحسابات الشركات الاستثماريه والبنوك واستنتجت بانه لا يوجد شيئ خاطئ هناك , واما مؤسسات التصنيف الامريكيه فقد صنفت ايسلندا بانها ممتازه , وصنفت البنوك في ايسلندا عام 2007 بتصنيف ( AAA) وكان موظفين البنوك يتجولون مع الساسه في ايسلندا كمظهر ثراء وقوه للعلن , ارتفعت اسعار البيوت والاراضي اضعاف ما كانت عليه وزادت معدلات التضخم وكذلك اسعار المواد الاوليه والغذاء وبقيت رواتب الموظفين على حالها.

انهارت البنوك في نهاية عام 2008 بسبب عدم السداد , ارتفع اعداد العاطلين عن العمل اربعة اضعاف خلال ستة اشهر واغلقت مصانع وشركات وتوقفت مشاريع البناء وتحولت الى جزيره شبة مهجوره مع ان سكانها فيها فقد تاثر جميع السكان من محافظ استثماريه الى حسابات التوفير للتقاعد الى نظام الرواتب ومدفوعات النظم الصحيه والاجتماعيه ولم يستطع المنظميين الحكوميين للاقتصاد وللبنوك عمل اي شيء لحماية المواطنيين واموالهم ومدخراتهم وتحولت ايسلندا الى جحيم لا يصلح للعيش فيه .

كلف بعض المستثمرين المفلسين محامين لرفع الدعاوى قضائيه لاسترجاع خسائرهم فكان امام كل محام في المحكمه 20 محامي للبنوك وكان الوضع القضائي اشبه بالقضاء والقدر, وكانوا مستعدين لانهاء اي نقاش فيما يخص مسئولية البنك عن الازمه , فليس هناك من يتحمل مسئولية الجريمه فسلاح الجريمه شرعي والبنوك لم ترتكب اي خطأ والضحيه هو الاقتصاد برمته وجيوب المواطنين.

في نيويورك نستطيع القول ان ايسلندا كانت مثال صغير لما هو اكبر واضخم , فعندما نفكر في العمل في (ول استريت) حاليا فان النظام الفكري المركزي في الدماغ يظهر الى الشاشه كلمة ( جريمة احتيال مسرفه ومفرطه ) كاكبر جريمة اقتصاديه عرفها الانسان وانها اكبر لعبه للخساره العامه في تاريخ البشريه واليكم القصه ,لم تكن الازمة الاقتصاديه حادث عرضي يصيب الاقتصاد , ولكن نظام اقتصادي متوحش ومتعطش للمال لا تحكمه قوانين ولا يوجد عليه رقابه اطلقت الحكومه الامريكيه متعمدة اللعنان له ,ففي 15 ايلول من عام 2008 ضجت وسائل الاعلام العالميه بخبر اعلان افلاس أكبر شركه بنكيه استثماريه في العالم ( LEHMAN BROTHERS) "الاخوه ليمان" وانهيار أكبر شركة تامين في العالم ( AIG) مجموعة التامين الامريكيه , اطلق هذا النبأ الشراره لاكبر ازمه اقتصاديه متضاربه حول العالم , فوصل موشر الـ(ول ستريت) الى 777 نقطه الاقل في تاريخ السوق وانهارت اسواق عالميه تباعا من طوكيو والصين و روسيا وسنغافوره الى دبي والمانيا وفرنسا و بريطانيا , خسر العالم فيها عشرات التريلونات من جميع الجنسيات وبدات مرحلة الركود الاقتصادي الكبير فخسر30 مليون موظف حول العالم وظائفهم منذ ذلك اليوم ,وتضاعف الدين العام الامريكي , وتحطمت الارقام التقديريه لقيم المنازل الامريكيه وبعض دول العالم وتراجعت قيم السلع والبضائع فلم يعد الذهب كاداة قياس لحفظ القيمه فقد إنهارت أسعاره أيضا ,وكذلك تبخرت الثروات ومصادر الدخل والاستثمارات بجميع انواعها فاصبحت الفوضى الماليه تعم العالم من ادنها الى اقصاها ودخل 50 مليون انسان تحت خط الفقر على مستوى العالم , انها اكبر ازمة اقتصاديه تكلفه اطلاقا ولكن كيف وصل الحال الى هذه النقطه؟ .

منذ ثمانيات القرن الماضي ونهوض القطاع المالي الامريكي وتناميه ادى الى بعض الازمات الماليه هنا وهناك ,ولكن بعض الازمات ادت الى خسائر بمعدلات مختلفه ولكن بقي القطاع المصرفي صامدا امام تلك الازمات بل على العكس فقد انتعش القطاع المصرفي واستطاع جني الكثير من الاموال , وماذا حدث ؟ ولمعرفة الحقيقه نعود الى ثلاثينيات القرن الماضي فبعد الكساد الكبير في عام 1932 بقي الاقتصاد الامريكي ينمو لمدة اربعين عام متواصله بدون اي ازمة اقتصاديه اطلاقا , فقد كان القطاع المصرفي الامريكي برمته منظم وتحكمه قوانيين حكوميه صارمه , ومعظم البنوك العاديه كانت بنوك محليه كل منها في منطقته او ولايته وكانت تلك البنوك محرم عليها وممنوعة من استخدام استثمارات واموال المودعين او المراهنة عليها في اسواق السندات والاسهم الامريكيه , اما البنوك الاستثماريه المتوسطه فكان معظمها بنوك متعددة وخاصه الملكيه متخصصه بالسندات والاسهم والمضاربات وكانت اموال المستثمرين تاتي اولا في اية تعاملات وكان الشركاء يتداولون تلك الاموال بحذر شديد وعناية فائقة خوفا على استمرارية الاستثمار , كان المصرفيون حريصين على العيش الكريم من العائد على تلك الاستثمارات ولم تكن مطامع الثروات مكتوبة في جداول اعمالهم.

يقول السيد (بول فلكر) ( PUAL VOLCKER) والذي خدم في وزارة الخزينه الامريكيه من عام 1969- ولغاية 1987 كرئيس للخزينة الامريكيه , بانه قبل ان يتوظف بالمنصب الحكومي كان كبير الاقتصاديين في (CHASE MANHATTEN BANK) تشيس مانهاتن بانك في مدينة نيويورك , وفي عام 1969 عندما ترك ذلك المنصب للوظيفه الحكوميه كان راتبه السنوي لا يتعدى ال 45000 الف دولار امريكي , اما شركة (مورغان ستانلي) ( MORGAN STANLY) في عام 1972 فقد كان عدد الموظفين فيها لا يتجاوز 110 موظفا وراس مال لا يتجاوز 12 مليون دولار ومكتب واحد فقط , واما اليوم فراس مال الشركه يتجاوز عدة مليارات من الدولارات ولديها 50 الف موظف ومكاتب في جميع انحاء العالم .

في ثمانينات القرن الماضي انتعشت وازدهرت الصناعه المصرفيه في الولايات المتحده والعالم وتحولت البنوك الاستثماريه الامريكيه من بنوك خاصه الى ملكيه عامه تتداول اسهمها في البورصات العالميه مما اعاد للمؤسسين اموال طائله من المساهمين , واصبح العاملين في سوق (ول ستريت) اثرياء ومنها ايضا شركة (ماريل لنش) ( MERRILL LYNCH) , ففي عام 1981 كما اذكر وفي كلمة للرئيس الامريكي (رونالد ريغان) عندما تم تعيين ( DONALD REGAN) والذي كان رئيس مجلس ادارة شركة ( MERRILL LYNCH) مديرا للخزينة الامريكيه قال "" ان اعلى هدف للامة ان تعود لسابق عهدها من الثراء والازدهار", فادارة الرئيس ريغان و وزرائه ومستشاريه وجماعات الضغط الاقتصاديه اليهوديه سعت منذ بداية ادارة الرئيس ريغان وخلال 30 عام الى رد وتجاوز الاعتبار القانوني الصارم المفروض على القطاع البنكي فيما يخص قضايا القطاع المالي " ECONOMICAL & INVESTMENT DEREGULATIONS " , وفي عام 1982 قام الرئيس ريغان بتجاوز الاعتبار القانوني لشركات وبنوك استثماريه بالتصرف باموال المودعين والمستثمرين متجاوزا الحصانه القانونيه لتلك الاموال او الغائها , فكانت النتيجه في نهاية الثمانيات ان افلست وفشلت مئات الشركات الاستثماريه وكلفت تلك الازمه الحكومه الامريكيه وبالطبع دافع الضرائب الامريكي 124 مليار دولار , وكلفت الكثير من المواطنين اموالهم المدخره في تلك البنوك , واطلق عليها الاعلاميين في تلك الفتره اكبر سرقه في تاريخ الامه , وزجر بالآف من المدراء بالسجون لانهم تعمدوا سرقة شركاتهم .

واحده من اكثر القضايا اثارة من هؤلاء المدراء قضية تعود لمدير اسمه ( CHARLES KEETKING) , ففي عام 1985 عندما بدا المنظمون الفدراليون التحقيق معه , وظف المذكور السيد ( ALEN GREENSPAN) لمواجهة الموظفين الفدراليين , فقام الاخير بتوجيه رساله الى المحققين يمتدح فيها السيد (KEETKING) ويقول ان ما قام هو خطة عمل من قبل مدير ذو خبره ومحترف واضاف بانه لا يرى اي مخاطر من استخدام اموال المودعين والمستثمرين فيما يخص تصرفات موكله, فدفع (KEETKING) الى (ALEN GREENSPAN) 40000 دولار ثمنا لذلك التقرير .

تم زج السيد (KEETKING) بالسجن من خلال القضاء , اما بالنسبة للسيد (ALEN GREENSPAN) فقد تم تعينه ابان ادارة الرئيس ريغان رئيسا للبنك المركزي الامريكي, وتم اعادة تعينه على مدى عدة حكومات امريكيه متعاقبه بعدها ومنها ادارة الرئيس كلينتون رئيسا للبنك الفدرالي الاحتياطي الامريكي وجورج بوش الابن رئيسا للبنك الفدرالي الاحتياطي الامريكي, وخلال فترة حكم الرئيس كلينتون استمرت عمليات " Economical & Investment Deregulations " تحت مراقبة ومباركة السيد (ALEN GREENSPAN) وايضا بمساعدة ومراقبة وزير التجاره الامريكي ( ROBERT RUBIN) الذي كان رئيس مجلس ادارة بنك (GOLDMAN SACKS ) وكذلك السيد ( LARRY SUMMERS) البروفيسور الاقتصادي في جامعة هارفرد وهولاء الثلاثه يعتبرون من جماعات الضغط الاقتصاديه فلهم نفوذ في السوق الامريكي وتاثير على صناع القرار السياسين , فهم الاقتصاديون الذين تم تعينهم في معظم الادارات الامريكيه ومن خلال ثلاثين عام لتنفيذ عملية ECONOMICAL & INVESTMENT DEREGULATIONS" " للاقتصاد المصرفي والاستثماري الامريكي وبالتالي العالمي , وخطوه خطوه تمكنوا من سَبي وأسر النظام السياسي الامريكي بشقيه الديمقراطي والجمهوري.

في نهاية التسعينيات اندمج واتحد وتماسك القطاع المصرفي الامريكي الى بضع مؤسسات ماليه عملاقه ثابته وراسخه ومتينه تسيطر على القطاع المصرفي العالمي بالعمله الامريكيه والسياسه الصارمه والحازمه اتجاه الاستحواذ على معظم استثمارات الحكومات والشركات العالميه ويكون الاقتصاد الامريكي ونظامه المصرفي سلاح فتاك امام اي تهديد جزئي او كامل للسياده الامريكيه المطلقه على الاقتصاد العالمي, وهذه المؤسسات كبيره جدا بحيث ان انهيار اي منها سيؤدي الى انهيار النظام الاقتصادي الامريكي والعالمي, وكأن الاقتصاد الامريكي والدولي يرتكز على ثلاثة ركائز وجميعها مرتبط بالمزاج الاقتصادي لجماعات الضغط اليهوديه , وللتاريخ فقد ساعد الرئيس الامريكي بل كلينتون هذه المؤسسات الضخمه على النمو اكثر فاكثر من خلال التغطيه المفبركه لاي اندماج بين عملاقه اكبر بحيث اصبحت تلك المؤسسات اكبر من الحكومه الامريكيه ومن الحياة نفسها.

في عام 1998 اندمج العملاقين ( CITYCORP & TRAVELLER) بمباركة الحكومه علما بان هذا الاندماج يخالف القانون الامريكي ( LAY GLASS-STEAGALL ACT) والذي اقره الكونجرس الثالث والسبعين بعد الكساد الكبير في عام 1933-1934 والذي يمنع اي بنك استثماري من القيام باي عمل مصرفي يشكل خطرا على اموال المستثمرين وكما انه لم يتم التحقيق مع شركة ( TRAVELLER) للاستعلام وبخاصه انها مسأله تهم الراي العام الامريكي واما البنك الاحتياطي الامريكي فقد اعطهم تنفيذ اجرائي وتفويض قضائي مدته عام يخول الشركتين بالاندماج بشكل حاسم للشركتين ومدمر للاقتصاد ومن ثم تم تمرير الاندماج ولم يتم التعليق من قبل (ALEN GREENSPAN), وتم تشكيل مؤسسه جديده تحت مسمى ( CITYGROUP) لتكون اكبر شركة موارد ماليه يمتلكها افراد تستخدم وتدير الموارد الماليه العالميه الآتيه من دول النفط العربية خاصة , لقد كان هذا الاندماج غير قانوني وهذا يؤكد نظرية التآمر للحكومة الامريكيه على اموال المستثمرين .

في 12 تشرين الثاني من عام 1999 وبمساعدة اللوبي الضاغط المتمثل من ( ROBERT RUBIN) و ( LARRY SUMMERS) وافق الكونجرس الامريكي على قانون ( GRAMM –LENCH BLILEY ACT) ويعرف باسم ( CITYGROUP RELIEVE ACT) وخطورة هذا القانون انه يلغي ويرد قانون ( LAY GLASS-STEAGALL ACT) الذي وضعه الكونجرس السابق لحماية المستثمرين البسطاء من غطرسة وسرقه البنوك لاموالهم , وكذلك يخلي الطريق لاندماجات مستقبليه , بعد توقيع الاندماج بفتره تم تعيين ( ROBERT RUBIN) المدير العام والتنفيذي للمجموعه ( CITYGROUP) وحصل على 126 مليون دولار لمساعدته لاندماج الشركتين.

صحيح ان البنوك الكبيره لها نفوذ وتلعب دور الاحتكار والمؤيد للاحتكار مثل الجماعات الضاغطه ذات القوه والنفوذ المطلق , فهم يعرفون انهم عمالقه وانهم ثقل الاقتصاد وتوازنه السياسي , فبعد الكساد الكبير تم تجزئة الاقتصاد الامريكي ولكن داخل بوتقه واحده تستطيع الحكومه السيطره عليه ولكن عملية " ECONOMICAL & INVESTMENT DEREGULATIONS " ادت الى توحيد العمالقه والغت التجزئه التي كانت تسيطر عليهم .

اما الازمة الحقيقيه فقد جاءت في نهاية التسعينيات عندما ملئ البنك الاستثماري الامريكي الفقاعه بالمزيد من سندات لشركات الكمبيوتر و الانترنت وهذا ما ادى الى انهيار عام 2001 الازمة التي حصدت معها 5 مليارات دولار من اموال المستثمرين , واما لجنة الامن الاقتصادي المؤسسه الفدراليه والتي تم انشائها بعد الكساد الكبير لتنظيم الاستثمار البنكي فلم تفعل شيئا وهذا يؤكد دور الحكومه بالازمات المفتعله , ففي غياب الحماية للمستثمرين وقيام الحكومه بدور المتفرج الصامت دفع بالمدعي العام الامريكي في مدينة نيويورك للتحقيق , فمن خلال التحقيقات تبين ان البنك الاستثماري قد روج لسندات شركات انترنت عديمة القيمه بمبلغ 1305 دولار للسهم الواحد وهو يعلم مسبقا بانها فاشله ولا تساوي اكثر من 12 دولار ومع ذلك تم بيعها للمستثمرين .

يقول الحاكم السابق لولاية نيويورك (ELIOT SPITZER) (2007-2008 ) والمدعي العام المحقق في العمليات الاحتياليه للبنوك والشركات الامريكيه " من عام (1999-2007) "" يكافئ موظفين المضاربات في الاسواق ويتقاضون رواتبهم على أُسُس كم يتم بيع سندات لصالح البنك ولا يهمهم ان كانت السندات احتياليه او عديمة القيمة " , وما يتم الاعلان عنه عامة ليس ما يقال بينهم بشكل خاص, ومثال على ذلك شركة ( INFOSPACE) لخدمات الانترنت تم تصنيفها بأعلى تصنيف للشركات ( AAA) من قبل بنك ( MERRILL LYNCH) وهم يعلمون مسبقا بانها لا تساوي الورق المكتوبة عليه , وكذلك شركة ( EXCITE) والتي قال عنها المحققين ايضا بانها شركة "كالقمامه" وغيرها من الشركات التي صنفها المحققين "بانها قطع خرده " , وتم رفع العديد من القضايا مالية ضد البنوك الاستثمارية تحت نظر وسمع الحكومة الامريكيه التي لم تحرك ساكناً , وفي كانون الاول من عام 2002 عقدت صفقه ما بين الائتلاف البنوك الاستثمارية و محامي الاستثمارين تم بموجبه تعويض المستثمرين مجموع قدره 1400 مليون دولار عن تلك البنوك الاستثمارية والشركات وكل القضايا المرفوعة , فدفع بنك ( MERRILL LYNCH) 200 مليون دولار تعويضات للمستثمرين وبنك (BEAR STEARN )80 مليون دولار وبنك (CREDIT SUSSE ) 200 مليون دولار وبنك ( DEUSTCHE BANK) 80 مليون دولار وبنك (JP MORGAN) 80 مليون وبنك (LEHMAN BROTHERS) 80 مليون وبنك ( MORGAN STANLY) 125 مليون دولار وبنك ( USB) 80 مليون دولار وبنك ( GOLDENMAN SACHE) 110 مليون دولار وبنك ( CITYGROUP) 400 مليون دولار اي ما مجموعه 1400 الف واربعمائة مليون دولار , فوعدت تلك البنوك بان لا تعود لعمل ذلك مرة اخرى وانتهت القضية دون اي محاكم جنائية او سجن لمن كان مسئولاً عن الفاجعه.

وعندما سأل السيد ( SCOTT TALBOTT) رئيس جماعة الضغط لائتلاف القطاع المصرفي الامريكي في واشنطن للتاثير على اعضاء الهيئة التشريعية في مجلس الشيوخ الامريكي عن مدى ارتياحه لما حصل في عام 2008 وبخاصة عن اشتراك بنوك استثمارية عملاقه بشكل غير مسبوق في قضايا وجرائم احتيالية ؟ قال بانه لن يقبل بتسمية ما حصل بالجريمة ويجب النظر اليه بارتياح كبير وانه يؤمن بان البنوك والشركات الاستثمارية لم تقم باي عمل اجرامي "", والحقيقة بانه منذ ان بدأت الحكومة اجراءات (DEREGULATIONS) تجاوز الاعتبار القانوني والتشريعي فيما يخص القضايا الاقتصادية وبخاصة المصرفية توسعت اعمال غسيل الاموال وتجارة المخدرات بشكل غير مسبوق اطلاقا في الولايات المتحدة والتلفيق والتلاعب بالحسابات البنكية وحسابات العملاء والاحتيالات البنكية والرشاوي الحكومية والسرقات المصرفية من قبل الموظفين , فزادت الجريمة المصرفية وانعدم الامآن المصرفي , واكبر تلك القضايا (جي بي مورجان) يرشي اعضاء في الحكومة الامريكية , وكذلك بنك (RIGGA BANK ) يغسل ملايين الدولارات للدكتاتور التشيلي (AUGUSTO PINOCHET) وبنك ( CREDIT SUISSE) يغسل الاموال لصالح ايران بالرغم من العقوبات الاقتصادية المفروضة عليها من قبل الغرب مما ساعد البرنامج النووي الايراني وكذلك البرنامج الفضائي الايراني ومنها الصواريخ العابره للقارات , وعندما تم الكشف عن الفضيحة قاضت حكومة الولايات المتحدة البنك في 15 من كانون الاول من عام 2009 و تم تغريم البنك 536 مليون دولار , اما بنك ( CITY BANK) فقد ساعد في نقل وغسيل اموال مخدرات بقيمة 100 مليون دولار الى خارج المكسيك وعندما تم الكشف عن الجريمة قال نائب المدير العام ( ALBERT MISAN) لـ (ستي بنك) امام لجنة التحقيق في الكونجرس الامريكي عندما سؤاله " هل امرت بحذف الوثائق المتعلقة بالجرم غسيل الاموال من ملفات البنك ؟ فاجاب ""انه امر بحذف جميع الوثائق المتعلقة بالقضية من سجلات البنك بشكل فكاهي ساخر ويقصد انه كان (يمزح) مع الحكومة"".

ما بين 1998 – 2003 تم تغريم شركة (FRDDIE MAC) 125 مليون وشركة ( FANNIE MAE) 400 مليون دولار بقضايا الاحتيال المصرفي عن طريق الحسابات بقيم تفوق عشرة مليار دولار , اما رئيس مجلس الاداره لشركة ( FANNIE MAE) السيد ( FARANKLEN RAINES) والذي كان مدير عام الميزانية الامريكية ابان عهد الرئيس كلينتون فقد حصل من الشركه على علاوة مقدارها 52 مليون دولار لخدماته المميزة خلال عمله بالشركه , اما شركة (UBS ) فقد تم الامساك بها تساعد اثرياء الولايات المتحدة على التهرب الضريبي , رفضوا التعاون من لجنة التحقيق الخاصه بالكونجرس الامريكي والمعينة من الحكومة الامريكية وتم تغريمها 780 مليون دولار , اما مجموعة التامين الامريكية العملاقة ( A.I.G) فقد عرضت مبلغ 1600 مليار وستمائة مليون دولار للتسوية مع المنظمين في الكونجرس الامريكي , واما الخدعه الكبرى من قبل البنوك ( CITYGROUP) و ( JP MORGAN) و ( MERRILL LYNCH) خدعت وضللت شركة الطاقه الامريكيه ( ENRON"S) لاخفاء وتضليل الاحتيال الى درجة الافلاس تم تغريمهم 385 مليون دولار( FANNIE MAE) و زج مدرائها بالسجن , وبالرغم من كل تلك الفضائح والجرائم والفواجع الاقتصادية لم تعترف اي من البنوك بانهم كانوا على خطأ اطلاقا .

ويعلق كبيرهم الذي علمهم السحر السيد ( SCOTT TALBOTT) رئيس جماعة الضغط لائتلاف القطاع المصرفي في واشنطن للتاثير على اعضاء الهيئة التشريعية في مجلس الشيوخ الامريكي فيقول " عندما تكون الاستثمارات والاموال والحركة المالية بهذا الشكل فان الاخطاء تحدث!!"" تبريرا لما يحث .. يا للوقاحة .. ! واما قطاع التامين فهو ايضا لدية مستوى اجرامي معين حيث ان نشؤ قطاع التكنولوجيا الاتصالات والكمبيوتر بشكل سريع ومميز ومفاجئ بامتياز كان بلا أدنى ريب او شك الارض ألخصبة لجميع مستويات الاجرام المصرفي ولم يكن هناك تشريع او تنظيم يحمي المستثمرين او الشركات فيما يخص هذا القطاع من آكلي دولارات البشر بشكل فاضح ومكشوف فقد كانت (DEREGULATIONS) قد طغت وعمت ونخرت في جميع مفاصل واركان القطاع المصرفي الامريكي وما يرتبط معها من قطاعات الصناعة والتجاره والاقتصاد الشخصي والعام للولايات المتحدة الامريكية .

في حقبة تسعينيات القرن الماضي أدى الظهور المميز لشركات الكمبيوتر وما تبعها من شركات البرامج والانترنت فدخلت التكنولوجيا القطاع المصرفي واصبحت الاسواق تجتاز الحدود والقارات , وبوجود (DEREGULATIONS) والتكنولوجيا اصبحت اللعبه اكبر واسرع واوسع , وادى الانفجار المعرفي وسهولة الوصول الى المعلومات في القطاع المصرفي الى ظهور لاعب جديد في الاسواق يسمى ( DERIVATIVES) المشتقات او المشتق في علم المصارف هو مصطلح) العقد الاشتقاقي) أداة مالية تستمد قيمتها من قيمة الكيانات الأساسية مثل الأصول أو المؤشرات أو معدل الفائدة لكنة لا يحتوي على قيمة فعلية في حد ذاته, ويدعى القطاع المصرفي الامريكي ان هذا جعل السوق اكثر أماناً للمستثمرين والبنوك على حد سواء , ولكن على العكس فقد انتجت العقود الاشتقاقية سوقاً غير مستقر , ولم تاخذ الحكومة الامريكية وبخاصة المشرعيين والسياسين والمستثمرين التهديد المتمثل بالتقدم التكنولوجي في القطاع المصرفي والبنوك ونوعية الاستثمارات على محمل الجد وبخاصة فيما يخص الاستقرار المصرفي , فمن خلال ( DERIVATIVES) يستطيع البنك المراهنة على اي شي تقريبا , فمن الممكن ان تشتمل معاملات العقود الاشتقاقية على مجموعة متنوعة من العقود المالية ، مثل المراهنة على ارتفاع وانخفاض اسعار النفط وكذلك التزامات بمواعيد الاستلام والتسليم و ودائع القرض الهيكلي، وعقود المقايضات، والعقود المستقبلية، والعقود الاختيارية، وعقود مبادلة الأوراق المالية ذات معدل الفائدة المتغير وغير المقيد، ومقايضة أموال بسعر فائدة ثابت بأموال اخرى بسعر فائدة عائم ذي حدين أعلى و أدنى، وعقود المبادلة المختلطة والعقود الآجلة، فضلاً عن مجموعات مختلفة من هذه الأنواع , والمراهنة على انتعاش الشركات او افلاسها وحتى الاحوال الجوية اذا ما اردت الذهاب الى تلك النقطة لايصال الفكره , حتى اصبحت العقود الاشتقاقية في نهاية التسعينيات سوقا بحد ذاتها قيمتها المعلنة او المعروفة هي 53 تريلون دولار اما حجم الحقيقي لسوق العقود الاشتقاقية كما ذكرتها مجلة الإيكونوميست (THE ECONOMIST) بأنه اعتبارًا من حزيران لعام 2011، بلغت قيمة العقود الاشتقاقية غير المدرجة في البورصة حوالي 700 تريليون دولار، وبلغ إجمالي التداولات في حجم السوق المدرجة في بورصات التبادل المباشر مبلغًا إضافيًا قدره 83 تريليون دولار ومع ذلك، تمثل هذه القيم الواردة قيمًا "نظرية"، ويذكر بعض الاقتصاديين أن هذه القيمة تزيد بشكل كبير عن قيمة السوق ومخاطر الائتمان الحقيقية التي تواجهها الأطراف المعنية. فعلى سبيل المثال، في عام 2010 تجاوز مجموع العقود الاشتقاقية المدرجة في البورصة مبلغ 600 تريليون دولار، بينما قدرت قيمة السوق بأقل من 21 تريليون دولار بكثير. وقدرت المخاطر الائتمانية المكافئة لعقود المشتقات المالية بمبلغ 3.3 تريليون دولار. ولاعطاء لمحة عن حجم سوق العقود الاشتقاقية فقد بلغت ميزانية الإنفاق الإجمالي لحكومة الولايات المتحدة خلال عام 2012 مبلغ 3.5 تريليون دولار،تقدر إجمالي القيمة الحالية لسوق الأوراق المالية الأمريكية 23 تريليون دولار كذلك، وقد بلغ إجمالي الناتج المحلي السنوي العالمي حوالي 65 تريليون دولار , وتعد العقود الاشتقاقية أكثر شيوعًا في العصر الحديث، غير أن أصولها تعود إلى عدة قرون مضت. ومن أقدم العقود الاشتقاقية (عقود رايس المستقبلية)، والتي كان يتم مداولتها في أسواق صرف (دوجييما رايس) منذ القرن الثامن عشر ويتم تصنيف العقود الاشتقاقية على نطاق واسع من حيث العلاقة بين الأصل محل العقد والعقد الاشتقاقي (مثل العقد الآجل والعقد الاختياري والمقايضة المالية)؛ ونوع الأصل محل العقد (مثل مشتقات الأسهم أو العقود الاشتقاقية لتداولات العملات الأجنبية أو العقود الاشتقاقية لمعدل الفائدة أو العقود الاشتقاقية للسلع أو المشتقات الائتمانية)؛ والسوق الذي يتم التداول فيه (بورصات التبادل المباشر التبادل عبر شبكات الاتصال); وبيانات الدفع الخاصة بها.

في عام 1998 حاولت السيده ( BROOKSLEY BORN) خريجة جامعة استامفورد كلية الحقوق تنظيم سوق العقود الاشتقاقية وكانت اول سيدة تقوم بالتدرب على آلية عمل العقود الاشتقاقية خلال عملها لدى ( ARNOLD & PORTER) ومن ثم عينها الرئيس بل كلينتون رئيسة لـ مفوضية تجارة البضائع المستقبيلية (CFTC) او ( COMMODATY FUTURE TRADING COMMISSION) والتي رأت سوق العقود الاشتقاقية على حقيقتها ومن خلال عملها . وفي عام 1998 اصدرت دراسة مضمونها التنبية لتنظيم سوق العقود الاشتقاقية لما فيه خطر على الاقتصاد الامريكي والعالمي وقدمتها لادارة الرئيس كلينتون فكان الرد السريع على تلك الدراسة من وزارة التجارة الامريكية عن طريق السيد ( LARRY SUMMERS) وكان الجواب لا .... لان البنوك تعتمد بشكل كبير و واسع بالتدفقات المالية على هذه الانشطه , فنشأت جدلات عمالقة لمنع تنظيم هذا القطاع وبعد الاجتماع والرفض وبمكالمة هاتفية من السيد ( LARRY SUMMERS) اصدر السيد (ALEN GREENSPAN) رئيس الاحتياط الفدرالي الامريكي و السيد ( ROBERT RUBIN) وزير التجارة الامريكي ورئيس ( SEC) السيد ( AURTHER LEE VITT) رئيس لجنة الاوراق المالية والبورصات الامريكية بيان مشترك لعنوا فيه السيده (BROOKSLEY BORN) وبالتحديد بتاريخ السابع من ايار عام 1998 ومن مكتب العلاقات العامة التابع لوزارة التجارة الامريكية , واصدروا توصية للمشرعين ببقاء سوق العقود الاشتقاقية دون تنظيم وتسائل الثلاثة عن الهدف الحقيقي الذي تسعى اليه رئيسة المفوضية (BROOKSLEY BORN) , اما السيد (ALEN GREENSPAN) فقد قال في 24 من تموز عام 1998 "" ان نقاشا تم ضمن مجموعة من الاقتصاديين عن موضوع التنظيم وكانت نتيجة تلك النقاشات بان التنظيم غير ضروري "" وبالتالي كان قرار الرئيس كلينتون برد الاقتراح المقدم ومن ثم عن طريق الكونجرس الامريكي , وفي 21 حزيران من عام 2002 مرر السيناتور الامريكي (PHILL GRAMM ) قانوناً عن طريق الكونجرس يمنع تنظم سوق العقود الاشتقاقية ولكن بعد ان غادر السيناتور مكتبة في كونجرس تم تعينة نائب رئيس مجلس الادارة في بنك ( USB) واحب ان انوه الى ان زوجة السيناتور ( WENDY) منذ عام 1993 خدمت كعضو في مجلس ادارة شركة الطاقة الامريكية ( ENRON"S) .

اما وزير التجارة الامريكي (LARRY SUMMERS ) من عام 1999- 2001 قال "بانة يأمل ان تكون هناك طريقة قانونية في ذاك العام وبطريقة مناسبة لتنظيم قطاع العقود الاشتقاقية" ولكن الحقيقة ان الوزير نفسة ربح 20 مليون دولار بعد ذلك عندما كان مستشارا لصناديق ومحافظ وقائية (التحوط ) تعتمد في آلية عملها بشكل كبير على العقود الاشتقاقية , هي الصناديق الاستثمارية التي تنفذ سياسات وأدوات استثمارية متطورة لجني عوائد تفوق متوسط عائد السوق أو معيار ربحي معين بدون تحمل نفس مستوى المخاطر. من الأدوات التي تستخدمها المحافظ الوقائية هي المشتقات المالية والعقود الآجلة والمقايضات، أما أمثلة على السياسات الاستثمارية المستخدمة فهي الرفع المالي والبيع المكشوف. وللاسف في كانون الاول من عام 2000 اقر الكونجرس (COMMODATY FUTURE TRADING ACT) قانون تطوير تجارة البضائع المستقبيلية والذي ساعد في كتابته مجموعة الضغط المصرفي من مكتب واشنطن والتي حرمت ومنعت من تنظيم قطاع العقود الاشتقاقية .

عندما استلم الرئيس جورج بوش الابن رئاسة الولايات المتحدة في 20 من كانون الثاني عام 2001 كان الاقطاع المصرفي الامريكي واسع وشامل ومركز وقوي للغاية بمعنى اقوى مراحله عبر التاريخ ومسيطر علية بالمطلق من قبل خمسة بنوك استثمارية قوية وعملاقة على مستوى العالم وهم ( MERRILL LYNCH) , ( GOLDENMAN SACHE) , (LEHMAN BROTHERS) , ( MORGAN STANLY) , (BEAR STEARN ) وبنكين مختلطين ومعقدين ككتل مصرفية ( CITYGROUP) , (JP MORGAN) وثلاثة شركات تامين ( AIG) , ( MBIA) , ( AMBAC) وثلاثة وكالات تصنيف ( MOODYS) , ( STANDARDS & POORS ) , ( FITCH) واذا ما حاولنا ربط الجميع بالتشبية بسلسلة الغذاء البشري مع الفرق في المعنى فان افضل طريقة لايصال فكرة السلسلة هي في الشكل التالي :

في النظام القديم كانت البنوك المحلية تقرض الاموال للمواطنين او الشركات الصغيره والمتوسطة متوقعين ان يتم سداد تلك القروض على مراحل معينة بفوائد ودفعات شهرية لقد كانت البنك حذره جدا في تقديم القروض لان القروض كانت تاخذ عقود للدفع فكانت الضمانات والكفالات المالية والعقارية اساساً لاي عملية اقتراض من البنوك.

اما في النظام الجديد (SECURITIZATION) التوريق باللغة العربية هو نظام يقوم على عمليات مالية بحتة يتم فيها إصدار صكوك تحمل قيمة أصول تدر عائد والتي تباع بعد ذلك إلى المستثمرين وفي هذه الحاله فان البنك المقرض لن ينتظر سنوات لتدفع له العائد على الاستثمار او القرض حتى وان تعثر القرض او لم تدفع القرض اطلاقا ,فالبنك المحلي يبيع القرض الى البنوك الاستثمارية وتلك البنوك تبيع القروض الى مستثمرين, لقد أصبح القرض صكاً بيد المستثمرين وبمعنى اخر هو ممارسة مالية تجتمع فيها أنواع مختلفة من الديون التعاقدية مثل الرهون العقارية السكنية ، والرهون العقارية التجارية، قروض السيارات أو التزامات ديون بطاقات الائتمان والديون المباعة وتوضع في بوتقة موحده يطلق عليها البنوك (collateralized Dept. Obligations) كما السندات التمريرية والأوراق المالية المضمونة الالتزام كالرهن العقاري او بمسمى اخر الالتزامات القروض المكملة والاضافي ومصاحب ومتطابق من حيث الالتزام الزمني والقيمة ويباع لمختلف المستثمرين حول العالم.

اما أصل الدين والفائدة على تلك الديون والتي يقوم عليها التامين على تلك القروض فتدفع إلى مختلف المستثمرين بشكل منتظم. وتسمى الأوراق المالية المدعومة من الرهن العقاري او مستحقات السندات المدعومة بالرهن العقاري (MBS)، في حين تدعمها أنواع أخرى من المستحقات وهي الأوراق المالية المدعومة بالأصول (ABS).

أن التعقيد الكامن في التوريق يمكن أن تحد من قدرة المستثمرين على رصد المخاطر، وكما أن الأسواق التوريق تعتبر تنافسية مع( SECURITIZES ) المخاطر المتعددة والتي قد تكون عرضة بشكل خاص لانخفاضات حادة في مستويات الاكتتاب لقد لعبت تنافسية التوريق العقاري دورا هاما في ازمة الرهن العقارى الامريكية الكارثية .

النظام (Securitization) الذي يربط القروض بالبنوك الاستثمارية بالمستثمرين حول العالم

في هذه الحالة فان ألمقترضون من أصحاب المنازل والبطاقات الائتمانية وغيرها تدفع الديون المستحقة لمستثمرين حول العالم واما البنوك المحلية والاستثمارية فقد قبضت العمولات والفوائد المستحقة واعتبرتها ارباح على العملية المصرفية .لكن المستثمرين بحاجة الى تامين على تلك الديون والمستحقات وبحاجة الى تصنيف لتلك الديون من حيث اذا كانت عالية المخاطر او قليلة المخاطر وغيرها وهنا ياتي دور وكالات التصنيف الثلاثة وشركات التامين التي تطلب ايضا تصنيف تلك القروض ليتم التامين عليها , انة الثالوث المصرفي الشيطاني .

في الرسم التوضحي اعلاة فان القروض التى آلت للبنوك الاستثمارية الخمسة وقبل بيعها للمستثمرين تقوم تلك البنوك بالتامين عليها من قبل الشركات الامريكية المذكورة فتطلب شركات التامين تصنيف تلك القروض من حيث المخاطر , فكانت شركات التصنيف الثلاثة تصنف تلك القروض بـ ( AAA) وهي اعلى تصنيف ممكن ان يصدر من تلك الوكالات وبالطبع بالتنسيق الاجرامي مع البنوك الخمسة , فتصدر شركات التامين صكوك تامين بناءً على التصنيف الخطئ وبالتالي تباع تلك القروض للضحايا حول العالم بمعرفة الحكومة الامريكية ومباركتها حيث ان معظم مدراء تلك البنوك وشركات التامين و التصنيف هم من موظفي الادارات الامريكية المتعاقبة منذ زمن الرئيس الامريكي لغاية الرئيس اوباما.

هذا النظام اعلاه كان بمثابة قنبلة موقوتة بالاضافة الى ان البنوك وشركات التصنيف والتامين قبضت مستحقاتها او بالاحرى تقاسمت الغنائم ولا يهمها الى اي هاوية يذهب النظام المصرفي بالمستثمرين , فلا يهمها اذا كان المقترضون الاساس "الشعب البسيط" يستطيع دفع تلك الديون ولا يهمها اذا خسر المواطن الامريكي بيته واستثماراتة وعوائد التقاعد التي تعتبر ركائز في المجتمع الامريكي , لقد استوحش النظام المصرفي الامريكي فكان الهدف الاساسي هو بيع (COLLATERALIZED DEPT. OBLIGATIONS) باكبر عدد ممكن للمستثمرين وكانت شركات التصنيف دون اي مسؤولية قانونية اطلاقا اذا ما صنفوا القروض عالية المخاطر بتصنيف (AAA) لان ذلك مجرد راي شركة اعتماد على الخبرة وليس القانون فكان الامر مجرد راي يساوي الملايين.

ما بين عام 2000 -2003 تضاعفت عقود البيع العقاري في الولايات المتحدة من 10 تريليون دولار الى 30 تريليون دولار وكانت البنوك وشركات التامين والتصنيف على علم مسبق بالقنبلة القادمة ولكنهم تابعوا البيع لتلك السندات التي لا تساوي الورق المكتوبة عليها ,لقد كان هناك مقترضين يحصلون على ارقام خيالية من القروض والبنك يعلم بانهم لا يستطعون سداد هذه الديون , فمن عام 2002 – 2006 كان هناك ارتفاع كبير في نسب المخاطر للقروض والتي يطلق عليها (SUBPRIME ) من 5% الى 28% وهي علامات كارثية تشبة الانفجار الكبير للكون, وبالرغم من المحاذير والعلامات بقيت (COLLATERALIZED DEPT. OBLIGATIONS) تصنف بالاعلى وتؤمن وتباع للمستثمرين وكانة سباق جمع الغنائم, لقد كان بالامكان تنظيم العقود الاشتقاقية بحيث تكون آمنة ومربحة ولكن الحكومة الامريكية والكونجرس وجماعات الضغط والبنوك الاستثمارية وشركات التامين والتصنيف رفضت التنظيم وكلهم شركاء في الجريمة, لقد كانت البنوك الاستثمارية تفضل القروض العالية المخاطر لانها كانت تدر ارباحاً اعلى وتصنف وتؤمن من قبل الشركات وتباع بارباح مضاعفة وكلهم يعلمون الحق وكانوا مجرمين, وهذا زاد من وحشية النظام المصرفي على حساب المواطن الامريكي والمستثمرين على حد سواء .

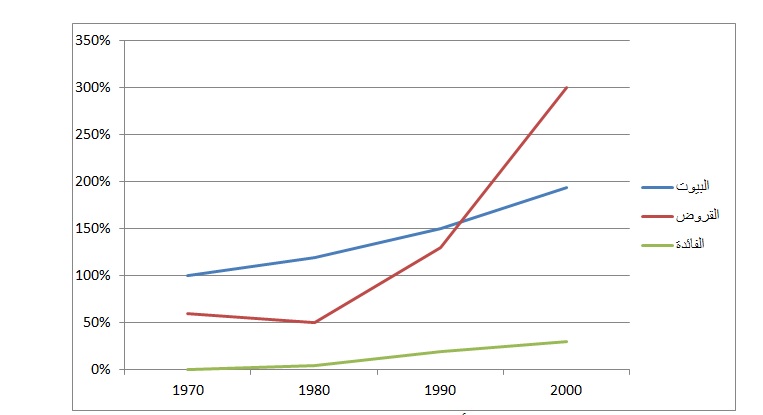

لقد كان المحفز والباعث والمحرك للسوق هي العقود الاشتقاقية (SUBPRIME) الاكثر ربحا ومن هنا نستطيع القول بانة منذ العام 2001 ولغاية عام 2007 كانت فترة نشؤ وتضخم الفقاعة الكبرى التي هزت اركان العالم الاقتصادي, حدث كل هذا فجأة عندما بدات التدفقات النقدية بالمليارات الى سوق العقود الاشتقاقية , وبما ان اي انسان يستطيع الحصول على قرض لشراء منزل , لذلك ارتفعت اسعار البيوت الى ارقام تفوق الخيال دون اي تفسير او استنتاج منطقي لماذا ترتفع اسعار البيوت , والنتيجة اكبر فقاعة مصرفية في التاريخ , لقد كانت شهية النظام المصرفي المتوحشة اكبر من حجم السوق العقاري برمته.

SUBPRIME يعني تقديم قروض للأشخاص الذين يجدون صعوبة في الحفاظ على جدول السداد، وأحيانا تعكس النكسات التي تصيبهم مثل البطالة والطلاق وحالات الطوارئ الطبية، الخ وتتميز هذه القروض بسبب ارتفاع أسعار الفائدة ، وضمانات ذات نوعية رديئة، وشروط أقل مواتاة من أجل التعويض عن مخاطر الائتمان أعلى تم اقرار العديد من القروض العقارية العالية المخاطر في السندات المدعومة بالرهن العقاري (MBS) وتخلفت المقترض في نهاية المطاف عن السداد وهذا ساهم في الازمة المالية العالمية 2007-2008 فعندما توقف محدودي الدخل عن دفع أقساط رهن منازلهم بعد أن أرهقتهم الأقساط المتزايدة الى اضطرار الشركات والبنوك إلى محاولة بيع المنازل لحل النزاع؛ فأدى ذلك إلى احتجاج أصحاب المنازل المرهونة والذين رفضوا بدورهم الخروج منها مما دفع بقيمة العقار إلى الهبوط، ثم بعد أن اكتشف أن قيمة الرهن المدفوعة لم تعد تغطي تأمينات البنوك ولا شركات العقار ولا التأمين أثر هذا بدوره على سندات المستثمرين الدوليين فطالبوا بحقوقهم عند شركات التأمين فأعلنت أكبر شركة تأمين في العالم ايه آي جي عدم قدرتها على الوفاء بالتزاماتها تجاه 64 مليون عميل تقريباً مما دفع النظام الاحتياطي الفدرالي إلى منحها مساعدة بقيمة 85 مليار دولار مقابل امتلاك 79,9% من رأسمالها. ولحقها كثير من البنوك الأمريكية مثل: مورجان ستانلي وغولدمن ساكس.